Dies ist der erste Teil des Artikels. Klicke hier, um den zweiten Teil zu lesen.

Die großen Ölkonzerne konnten jüngst ihre Profite in die Höhe treiben. Die Kohle-, Öl- und Gaskonzerne investieren nach einigen von Zurückhaltung geprägten Jahren wieder verstärkt in die Erneuerung und Erweiterung der fossilen Infrastruktur. Auch die erneuerbaren Energien nehmen zu. Doch diese ersetzen die fossilen nicht, sondern ergänzen sie. Der fossile Backlash wird von den Regierungen tatkräftig unterstützt. Die Klimagerechtigkeitsbewegung vermochte es nicht, die gesellschaftlichen Kräfteverhältnisse grundlegend zu verändern und das fossile Kapital zurückzudrängen. In Verkennung der Veränderungen des Erdsystems und gestützt auf ein schematisches Verständnis sozialer Klassen stellen Teile der Linken die „sozialen Anliegen“ vor die Notwendigkeit des industriellen Um- und Rückbaus. Andere meinen, dass sich ein „grüner Kapitalismus“ als hegemoniales Projekt durchgesetzt habe. Dafür gibt es kaum Anhaltspunkte.

Die ruckartigen Veränderungen im Erd- und Klimasystem zeigen sich immer deutlicher. Sie werden bereits in wenigen Jahren die Lebensbedingungen von Milliarden von Menschen grundlegend gefährden. Die Erderhitzung und die durch sie ausgelösten Brüche im Erd- und Klimasystem lassen sich nur durch einen antikapitalistischen Bruch – einen revolutionären ökosozialistischen Aufbruch – auf ein Maß beschränken, der das Abgleiten in die globale Barbarei und die Zerstörung ganzer Gesellschaften verhindert. Wichtiger Bestandteil einer ökosozialistischen Strategie ist der Aufbau einer europaweiten Bewegung zur gesellschaftlichen Aneignung des gesamten Energiesektors.

von Christian Zeller; aus emanzipation.org.

1. Einleitung

Die Perspektive eines grünen Kapitalismus beruht auf einer umfassenden Energiewende von den fossilen zu erneuerbaren Energieträgern. Seit der Klimakonferenz 2009 in Kopenhagen und verstärkt seit jener in Paris 2015 haben Regierungen und oppositionelle Parteien darauf gesetzt, dass die Energiekonzerne dazu zu bewegen sind, einen Übergang zur Erzeugung erneuerbarer Energien einleiten. Damit war die Erwartung verbunden, dass sich die „grünen“ Sektoren der Wirtschaft durchsetzen würden. Auch Wissenschaftler:innen und wichtige Teile der Klimagerechtigkeitsbewegung hängen dieser Vorstellung an. Derartige Illusionen sind weiterhin verbreitet. Die meisten Konzepte einer sozialökologischen Transition und eines „Green New Deal“ gehen davon aus, dass sich durch politischen Druck das fossile Kapital in der einen oder anderen Weise in eine Umbauperspektive einbinden lasse. Sozial-ökologische Reformregierungen könnten einen derartigen Übergang einleiten. Diese auch von linken Parteien vorgeschlagene Perspektive ist unrealistisch (Zeller 2021).

Gegen diese Annahme sprechen mehrere theoretische Argumente und die historische Erfahrung umfassender gesellschaftlicher und industrieller Umstrukturierungsprozesse. Zunächst einmal stellt sich die Frage, unter welchen Bedingungen Kapital fossile Sektoren verlässt und in „grüne“ Sektoren fließt, solange die Profitabilität in den nicht-fossilen Sektoren geringer als in den fossilen Sektoren ist. Das wäre nur bei einer umfassenden staatlichen Investitionsoffensive in den Aufbau einer Infrastruktur erneuerbarer Energie und einer Zerschlagung der fossilen Konzerne denkbar. Die Staaten müssten also das Investitionsrisiko übernehmen. Keine Regierung tut das auch nur ansatzweise. Um den Spitzenverbrauch von Strom zu decken, ist eine enorme redundante Infrastruktur erneuerbarer Energie zu schaffen. Privates Kapital wird diese Investitionen nicht tätigen. Mit welchen Mitteln würden die Regierungen diese Investitionen finanzieren? Die hierfür erforderliche umfassende Besteuerung der Vermögenden käme einer Kampfansage gleich. Der Aufbau der gigantischen Infrastruktur für Energiespeicher und elektrische Übertragungsnetze wird für längere Zeit die Energiepreise für die Verbraucher:innen hochhalten. Auch hier müsste also der Staat eingreifen, um die erneuerbaren Energien einigermaßen günstig zu halten. Die Verknappung der für die Energiewende erforderlichen mineralischen Ressourcen wird die Preise für erneuerbare Energien hochhalten und damit eine Hürde für die Kapitalverwertung darstellen.

Ein Blick auf die Investitionen in unterschiedlichen Energiesektoren in den letzten Jahren verrät, dass eine Transition zu erneuerbaren Energien nur schleppend stattfindet und in keiner Weise der Notwendigkeit entspricht die Erderhitzung abzubremsen. Die Investitionen in erneuerbare Energien steigen zwar an und führen zu einer zusätzlichen Energieerzeugung, nicht jedoch zum Ersatz der fossilen Energieträger.

Die Energiepreissteigerungen seit 2021, die sich durch den russischen Krieg gegen die ukrainische Bevölkerung 2022 noch akzentuiert haben, ließen die Profitmargen im fossilen Sektor massiv in die Höhe schnellen. Unterdessen sind die Preise wieder gesunken. Auch die Profitabilität wird sich kaum auf dem Niveau von 2022 halten lassen. Dennoch lassen die Meldungen aus den Zentralen der großen Ölkonzerne erwarten, dass eine wirkliche Energiewende unter den gegebenen Bedingungen noch unrealistischer ist, als vor ein paar Jahren vielleicht noch gehofft werden konnte.

Ich argumentiere in diesem Artikel, dass das fossile Kapital nach einigen Jahren zurückhaltender Investitionstätigkeit wieder verstärkt in die Erneuerung und Erweiterung der fossilen Infrastruktur investiert. Verbunden mit der Regierungspolitik in den großen kapitalistischen Staaten vollzieht sich sogar ein regelrechter fossiler Backlash.

Eine Kombination politischer und wirtschaftlicher Faktoren brachte die fossilen Konzerne seit der Wirtschaftskrise 2008 und der Eurokrise in den Folgejahren zu einer zurückhaltenden Einschätzung über ihre Zukunftsaussichten. Einerseits ließen die niedrigen Treibstoffpreise ab 2011 die Gewinne schrumpfen (Wilson und Hook 2023). Andererseits erwarteten die Konzerne, dass die Regierungen als Reaktion auf die erstarkte Bewegung für Klimagerechtigkeit Investitionen in die fossile Infrastruktur Hürden in den Weg stellen und die Subventionen für fossile Energieträger abbauen würden.

Diese Situation hat sich im Anschluss an die Covid19-Pandemie grundlegend verändert. Die Ungewissheit ist der Zuversicht gewichen, dass Investitionen in fossile Infrastruktur noch über viele Jahre hoch profitabel sein werden. Sollten sich doch „stranded assets“, also gestrandete zur Entwertung gezwungene Vermögenswerte, auftürmen, vertraut die Industrie auf die eigene Stärke, den Staaten – und damit den Gesellschaften – umfangreiche Entschädigungszahlungen abzupressen. Die großen Energiekonzerne würden ihre wieder hochgefahrenen Investitionen nicht tätigen, wenn sie nicht die Gewissheit auf profitable Erträge oder – zumindest im Falle einer Entwertung – umfangreiche staatliche Zuschüsse hätten.

Die Klimagerechtigkeitsbewegung erweist sich als zu schwach, als dass sie wirklich in der Lage wäre, den fossilen Konzernen einen Ausstieg aus den fossilen Energieträgern abzuringen. Angesichts der im Zuge des russischen Krieges gegen die ukrainische Bevölkerung angewachsenen Befürchtungen um Energiesicherheit haben sich mittlerweile fast alle Regierungen in Europa einem umfangreichen Ausbau der Gasinfrastruktur verschrieben. Die britische Regierung kündigte im Juli 2023 eine umfangreiche Ausweitung der Öl- und Gasförderung in der Nordsee an.

Ich baue meine Argumentation wie folgt auf: Zuerst fasse ich im zweiten Abschnitt einige zentrale Befunde über die Veränderungen des Klimasystems und das verbleibende Kohlenstoffbudget zusammen. Die im dritten Abschnitt angesprochene Schwäche der Klimagerechtigkeitsbewegung stellt uns in diesem Kontext vor umfassende politische Herausforderungen. Das im vierten Abschnitt allgemein beschriebene und im fünften Abschnitt anhand einiger Beispiele verdeutlichte Investitionsverhalten der fossilen Konzerne dokumentiert die Gegenoffensive des fossilen Kapitals. Im Fazit benenne ich aus dieser Situation abgeleitete Herausforderungen für die Klimagerechtigkeitsbewegung und ihre ökosozialistische Strömung.

2. Das Erdsystem verändert sich, der Handlungsdruck wird noch dringender

Die Temperaturanomalien nehmen zu. Das zeigt sich beispielsweise an den Abweichungen von der durchschnittlichen Oberflächentemperatur, die sich in den letzten Jahren rasch vergrößerten (ClimateReanalyzer 2023; WMO 2023a). Gemäß Weltorganisation für Meteorologie liegt die Wahrscheinlichkeit, dass die globale Jahresdurchschnittstemperatur im Zeitraum 2023-2027 mindestens ein Jahr lang um mehr als 1,5 °C über dem vorindustriellen Niveau liegen wird, bei 66 % (WMO 2023b).

Die Häufung extremer Wettereignisse in Indien, Pakistan, Nordafrika, die Hitzewellen in Teilen Europas, die massive Temperatursteigerungen im Nordatlantik und das beschleunigte Abschmelzen des Eises an den Polen sind Ergebnis einer enormen Anreicherung von Energie im Klimasystem. Die großflächigen Brände in Nordamerika stoßen eine riesige Menge CO2 in die Atmosphäre. Das Erdsystem verändert sich schneller und ruckartiger als die Wissenschaftler:innen bislang annahmen (Watts, et al. 2023).

Das globale „Kohlenstoffbudget“ (zu diesem Begriff und dessen Berechnung siehe Friedlingstein, et al. 2022) betrug 2020 noch 775 Gt CO₂ um mit 67% Wahrscheinlichkeit die durchschnittliche globale Temperatursteigerung auf 1,75 °C zu begrenzen, 500 Gt CO₂ um mit 50% Wahrscheinlichkeit und nur noch 400 Gt CO₂ um mit 67% die 1,5 °C Grenze nicht zu überschreiten (IPCC 2021). Auf dieser Grundlage berechnete der Sachverständigenrat für Umweltfragen im Juni 2022 die aktualisierten maximalen Budgets ab 2022 für Deutschland im Verhältnis zum Bevölkerungsanteil. Um mit 67% Wahrscheinlichkeit die durchschnittliche globale Temperatursteigerung auf 1,75 °C zu begrenzen, können noch auf 6,1 Gt CO₂ ausgestoßen werden. Noch 3,1 Gt CO₂ bleiben um die 1,5 °C mit 50 % Wahrscheinlichkeit nicht zu übertreffen und gerade noch 2,0 Gt CO₂ um mit 67 % Wahrscheinlichkeit die 1,5 °C Grenze nicht zu überschreiten. Bei linearer Emissionsreduktion ab 2022 wären diese Budgets 2040, 2031 beziehungsweise sogar 2027 aufgebraucht. Folgten wir dem konsequenten 1,5 ° Szenario, müssten wir ab sofort die Treibhausgasemissionen radikal reduzieren und in vier Jahren bereits überhaupt kein CO₂ mehr ausstoßen. Das ist eine absurde Vorstellung. Wollten wir etwas weniger konsequent immerhin die 1,75 °C Grenze nicht überschreiten, müssten wir in Deutschland bei linearer Emissionsreduktion jährlich prozentual linear 5,4% und bis 2030 65% weniger CO₂ als im Jahr 2016 emittieren. Diese Schätzungen lassen allerdings die sich selbstverstärkenden Wirkungen der Erderhitzung auf das Erdsystem außer Acht. Auch Luft- und Schifffahrt sind nicht berücksichtigt (SRU 2022: 7f). Es ist offensichtlich, dass die reale Politik und noch vielmehr die Emissionsentwicklung weit von diesen Zielen entfernt verläuft. Die Kluft wird zunehmend größer.

Jüngere Forschungsarbeiten zeigen, dass diese Schätzungen bereits überholt sind. Die Situation ist dramatischer. Führende Klimawissenschaftler:innen haben auf der Grundlage der sich beschleunigenden klimatischen Veränderungen und der anhaltenden Zunahme der Treibhausgasemissionen berechnet, dass weltweit verbleibende „Kohlenstoffbudget“ um eine 50-prozentige Chance zu haben, die globale Erwärmung auf 1,5 °C zu begrenzen, sich von 2020 bis 2022 von 500 Gigatonnen CO₂ (gemäß IPCC 2021) auf 250 Gigatonnen CO₂ halbiert hatte (Forster, et al. 2023: 2313, Table 7). Dieses globale Budget wäre bei einer Stabilisierung der CO2 Emissionen auf dem aktuellen Stand von etwa 38 Mrd. Tonnen pro Jahr in weniger als sechs Jahren erschöpft. Jüngere Forschungsarbeiten zeigen, dass die Temperaturen schneller steigen als erwartet und extrem weitreichende Konsequenzen haben werden. Diese neuen Berechnungen würden für Länder wie Deutschland, Österreich und die Schweiz, bezogen auf die Emissionen pro Kopf, bedeuten, dass das Budget nahezu verbraucht ist. Unter Berücksichtigung der historisch kumulierten Emissionen sind die reichsten Länder Europas bereits im Minus und müssten ihre fossilen Anlagen sofort dicht machen.

Die Erderhitzung führt dazu, dass Prozesse des Erdsystems Kipppunkte überschreiten und damit unumkehrbare Eigendynamiken auslösen. Das Erdsystem verändert sich abrupt. Die Dimensionen dieser Veränderungen werden in den politischen Auseinandersetzungen unterschätzt, auch in linken Parteien und sogar in der Klimagerechtigkeitsbewegung. Darum weise ich hier auf einige jüngere Forschungsergebnisse hin (Xu, et al. 2020; Lenton, et al. 2023):

- In den kommenden 50 Jahren wird sich die Temperaturnische, innerhalb der sich die menschliche Gesellschaft entwickeln konnte, stärker verändern als jemals in den letzten 6000 Jahren. Steigt die mittlere Jahrestemperatur auf über 29 °C werden Lebensbedingungen feindlich und die Anzahl von Tagen mit potenziell tödlichen Temperaturen nimmt deutlich zu.

- 1980 lebten nur 12 Millionen Menschen (0,3% der Weltbevölkerung) über einer mittleren Jahrestemperatur von 29 °C. Solche Bedingungen waren bisher nur auf 0,8 % der Landoberfläche der Erde zu finden, beispielsweise in der Sahara.

- Bei einer Erderhitzung von 2,7° C, worauf die Erde gemäß IPCC hinsteuert, sofern die Regierungen ihre angekündigten Maßnahmen umsetzen, werden gegen Ende des Jahrhunderts (2080 bis 2100) rund drei Milliarden Menschen, also rund ein Drittel der Menschheit, ohne Berücksichtigung von Migrationsbewegungen voraussichtlich einer mittleren Jahrestemperatur von mehr als 29 °C ausgesetzt sein.

- Die Regierungen setzen aber nicht einmal ihre ungenügenden Maßnahmen um. Sofern es nicht gelingt, diese Regierungen zu stürzen und die destruktive Logik der Kapitalakkumulation zu stoppen, werden die Temperaturen noch stärker ansteigen. Bei einer Erderhitzung von 3,6°C könnte die Hälfte der Weltbevölkerung aus der historischen Klimanische und in lebensfeindliche Bedingungen gestoßen werden.

- Das heißt, die gegenwärtige Politik der Regierungen führt dazu, dass in wenigen Jahrzehnten mindestens drei Milliarden Menschen oder gar die Hälfte der Menschheit aus der verträglichen Klimanische verdrängt werden. Die potenziell am stärksten betroffenen Regionen zählen zu den ärmsten der Welt. Dieser Prozess wird auf die Auslöschung eines Teils der armen Weltbevölkerung hinauslaufen.

Diese Erkenntnisse legen nahe, dass sich der Handlungsdruck für eine umfassende sofortige Defossilisierung der Weltwirtschaft enorm verschärft hat. Doch die dominierende Politik und das fossile Kapital machen genau das Gegenteil. Die Regierungen nehmen ihre ohnehin komplett ungenügenden Ankündigungen für eine Energiewende zurück und unterstützen das fossile Kapital dabei, die Lebensdauer der fossilen Infrastruktur zu verlängern. Die Vorstellungen eines Green New Deals oder einer graduellen sozialökologischen Transformation unter kapitalistischen Bedingungen erweisen sich als Illusion. Das rasant schmelzende Emissionsbudget, also die Menge an Treibhausgasemissionen, die noch ausgestoßen werden kann, und die abrupten Veränderungen des Erdsystems erfordern abrupte gesellschaftliche Veränderungen (Zeller 2022).

3. Politischer Rückschlag trotz sich beschleunigender Erderhitzung

Die Klimagerechtigkeitsbewegung war bislang nicht in der Lage, das gesellschaftliche Kräfteverhältnis wirklich zu verändern. Die Mobilisierungen der Klimagerechtigkeitsbewegung bis zu Beginn der Pandemie waren riesig. Auch 2022 und 2023 gab es in vielen Ländern abermals breite Demonstrationen und gesellschaftlich unterstützten zivilen Ungehorsam. Dennoch ist eine kritische Bilanz zu ziehen. Ich nenne hier nur einige Sachverhalte.

Die Klimagerechtigkeitsbewegung vermochte in keinem Land die Mehrheit der Bevölkerung von einer substanziellen Klimapolitik und konkreten Maßnahmen zur sofortigen Senkung der Treibhausgasemissionen zu überzeugen. Das zeigte sich schmerzlich auch bei den jüngsten gesellschaftlichen Auseinandersetzungen. Die in letzter Zeit sehr umfangreichen Mobilisierungen von Lohnabhängigen und Massenstreiks beispielsweise in Frankreich, Britannien und Deutschland integrierten die anlaufende Klimakatastrophe nicht in ihren Forderungen. Nirgendwo haben sich die Gewerkschaften zu einer Politik verpflichtet, die dafür sorgt, dass die Treibhausgasemissionen umgehend runtergehen. Auch die unterstützenswerten gemeinsamen Kampagnen in Deutschland von Teilen der Klimabewegung und der Dienstleistungsgewerkschaft ver.di zur Verbesserung der Arbeitsbedingungen der Beschäftigten im öffentlichen Personennahverkehr haben noch nicht bewirkt, dass ver.di sich für eine Verkehrspolitik einsetzt, die die Treibhausgasemissionen rasch sinken lässt. Das wäre nur mit einem umfangreichen Investitionsprogramm für den öffentlichen Verkehr bei einer gleichzeitigen massiven Einschränkung des motorisierten Individualverkehrs und einem Rückbau der Automobilindustrie zu erreichen.

Kaum eine große Gewerkschaft in Europa und Nordamerika setzt sich wirkmächtig für die erforderliche Senkung der Treibhausgasemissionen und den hierfür erforderlichen industriellen Um- und Rückbau ein. Die großen Industriegewerkschaften – in Deutschland die IG Metall und die IGBCE – unterordnen die erforderlichen Emissionssenkungen der nationalen Wettbewerbsfähigkeit „ihrer“ Industrien. Den routinehaften Lippenbekenntnissen für „Klimaschutz“ folgen keine entsprechenden Taten, Aufklärungskampagnen und politische Mobilisierungen gegen die Kapitalinteressen. Dieser Sachverhalt zwingt die Klimagerechtigkeitsbewegung zu überlegen, wie sie direkt mit den Lohnabhängigen in Dialog treten und unabhängig von den Gewerkschaften gemeinsame Strukturen aufbauen kann.

Der imperialistische Krieg des Putin-Regimes gegen die ukrainische Bevölkerung offenbarte die Abhängigkeit vieler Länder vom russischen Gas. Industrien und Regierungen nahmen diese Herausforderung nicht an, um aus dem Gas auszusteigen. Vielmehr gelang es ihnen eine massive Investitionswelle zum Ausbau der Flüssiggasinfrastruktur und damit in die Verlängerung des fossilen Pfades loszutreten.

In Verkennung der wirtschaftlichen Dynamiken und gesellschaftlichen Verhältnisse gibt es in radikalen Teilen der Klimagerechtigkeitsbewegung die Tendenz sich primär einem vermuteten „Grünen Kapitalismus“ entgegenzustellen, den sie bereits als hegemonial betrachten. Doch ein grünes Akkumulationsregime bleibt eine Illusion. Vielmehr herrscht weiterhin das fossile Kapital und ist gerade dabei sein Regime zu festigen (vgl. Neale 2023).

Das Unvermögen der Klimagerechtigkeitsbewegung im Bündnis mit anderen gesellschaftlichen Kräften wirkliche Veränderungen in der Produktion und im Verkehr gesellschaftlich durchzusetzen, vermittelt der fossilen Industrie die Gewissheit, dass sie ihren fossilen Entwicklungspfad verlängern kann. Das fossile Kapital verteidigt seine zentrale Rolle. Mit der zunehmend schärferen Repression gegen Aktivist:innen der Klimagerechtigkeitsbewegung unterstreichen die Staatsapparate, dass sie keineswegs rasch aus den fossilen Energien aussteigen wollen. Die Aktivist:innen sollen eingeschüchtert, die Bewegung geschwächt und Teile von ihr in das herrschende Politsystem integriert werden.

Nachdem bereits die COP27 letzten November unter der Schirmherrschaft des Diktators Sissi in Sharm el Sheik stattfand, wird die COP28 in den Vereinigten Arabischen Emiraten unter der Führung des Konzernschefs der Abu Dhabi National Oil Company Sultan al-Jaber abgehalten werden. Bereits die Klimakonferenz in Sharm el Sheik vermied es, einen Ausstieg aus den fossilen Treibstoffen zu beschließen. Das wird auch Tenor der nächsten COP in Dubai sein, die den Schwerpunkt auf carbon capture technologies (CCS) legen wird (Hodgson und Williams 2023). Unter CSS werden unterschiedliche, weitgehend unausgereifte, risikobehaftete und in ihrer Wirksamkeit völlig ungenügende Technologien zusammengefasst, die CO2 von emittierenden Produktionsstätten oder sogar aus der Atmosphäre abscheiden. Diese Technologien sind energieintensiv und teuer. Auf CCS zu setzen, kommt einer technologischen Wette gleich.

Zahlreiche Regierungen lassen mittlerweile deutlich erkennen, dass sie von den Beschlüssen der Pariser Klimakonferenz Abstand nehmen. Sie wollen den fossilen Entwicklungspfad verlängern. Die zugespitzte imperialistische Rivalität und der Kampf um günstige Energieträger – ausgetragen unter dem Deckmantel der Sorge um Energiesicherheit – verstärken diesen Trend. Diese politischen Veränderungen sind eng verknüpft mit den wiedererstarkten Beharrungskräfte des fossilen Kapitals.

Christophe Béchu, der französische Minister für ökologischen Wandel, verdeutlichte diese Kursänderung auf seine Weise. Am 22 Februar 2023 erklärte er in einem Radiointerview: „Unser Land muss auf 4° C Erwärmung vorbereitet werden.“ „Bei vier Grad werden zwei Drittel der Skigebiete in den Alpen keinen Schnee mehr haben. Bei vier Grad werden wir fünfmal so viel Trockenheit und viel intensivere Hitzetage haben.“ (Béchu 2023) Der britische Premierminister Rishi Sunak kündigte am 31. Juli 2023 an, die Öl- und Gasförderung in der Nordsee massiv auszuweiten. Ab diesen Herbst sollen mindestens 100 oder möglicherweise noch wesentlich mehr Förderlizenzen an die Öl- und Gaskonzerne vergeben werden. Regierungsmitglieder bekräftigten, die Bestände in diesem Fördergebiet voll auszuschöpfen. Gleichzeitig will die britische Regierung massiv in Kohlenstoffabscheidetechnologien investieren (Wilson und Hook 2023; Walker 2023). Die Regierungen stellen die kommenden Desaster als unvermeidbar dar und beginnen die Bevölkerungen auf die damit verbundenen gesellschaftlichen Verwerfungen vorzubereiten.

4. Fossiles Kapital setzt zu einer neuen Investitionsrunde an

Nachfrage nach Öl und Gas steigt weiterhin an

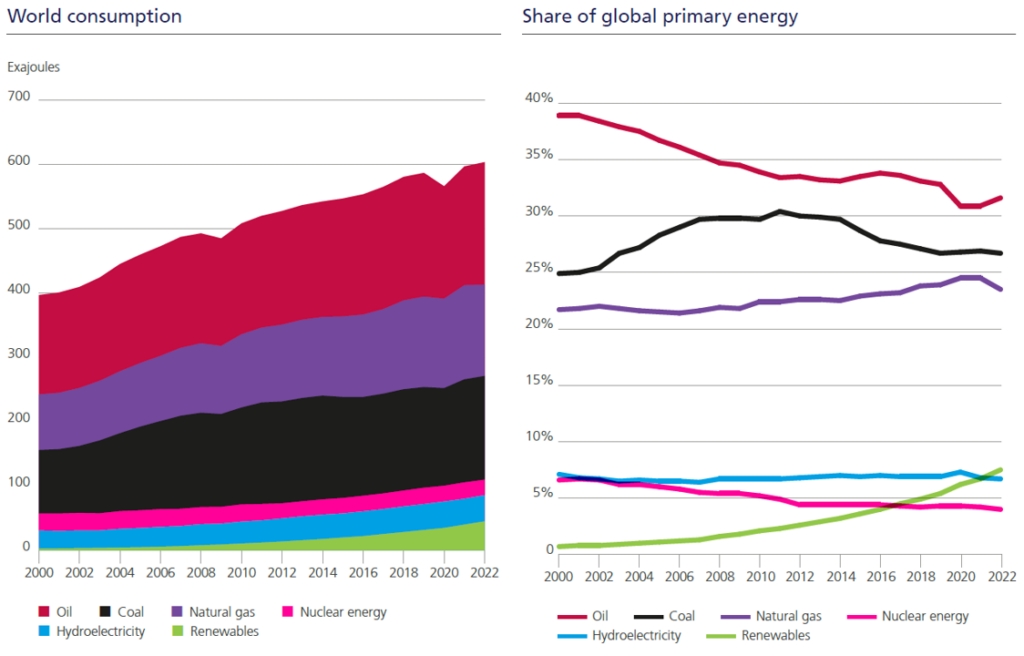

Die reale Entwicklung der Treibhausgasemissionen und des Energieverbrauchs ist ernüchternd (Energy Institute 2023: 3-8). Die fossilen Energieträger decken weiterhin 82% des weltweiten Primärenergieverbrauchs. Dieser Anteil hat sich in den letzten Jahren kaum verringert. Die erneuerbaren Energien erhöhten 2022 ihren Anteil um knapp 1% auf 7,5%. Der Primärenergieverbrauch stieg im vergangenen Jahr um 1,1% auf 604.04 Exajoule (EJ, 1 Exajoule = 1018 J) an und lag damit 2,8% über dem Niveau von 2019 vor der Covid-Pandemie (siehe Abbildung 1).

Abb. 1: Primärenergieverbrauch nach Energieträgern (Energy Institute 2023: 10)

Die globale Ölförderung erhöhte um 3,8 Millionen Barrel pro Tag. Der Ölverbrauch stieg um 2,9 Millionen Barrel pro Tag auf 97,3 Millionen Barrel pro Tag. In den OECD-Staaten wuchs der Ölkonsum 1,4 Millionen Barrel pro Tag und in den Nicht-OECD-Staaten sogar um 1,5 Millionen Barrel pro Tag. Der Zunahme geht zum größten Teil auf das Konto des gestiegenen Kerosinverbrauchs für Flugzeuge.

Expert:innen erwarten, dass die Ölnachfrage voraussichtlich noch über ein Jahrzehnt ansteigen und frühestens Mitte der 2030er Jahre den Höhepunkt erreichen werde (Witsch 2023). Gegen 2030 werden die Autos mit Verbrennungsmoto der Hälfte der Verkäufe zustreben. Doch erst ein Jahrzehnt später werden die Elektroautos die Hälfte des Bestandes ausmachen. Allerdings werde der gesamte Fahrzeugbestand um 2040 50% höher als jetzt sein. Daher werde die Ölnachfrage auch 2050 immer noch höher als 90 Millionen Barrel pro Tag ausfallen und damit etwas gleich hoch wie 2020 sein. Diese Zahlen entsprechen dem Szenario eines 2,5 ° C Erhitzungspfades (McKay, et al. 2023: 3).Wenn die Regierungen ihre ungenügenden Emissionsreduktionspläne umsetzen würden, wäre ein solches Szenario einigermaßen realistisch. Allerdings bedeute eine Erhitzung von 2,5° C, dass das Erdsystem Kippunkte überschreiten wird und sich selbstverstärkende Prozesse losbrechen werden. Dieses Szenario beinhaltet also auch die Zerstörung der Lebensbedingungen auf weiten Teilen der Erde.

Als Folge der massiven Gaspreissteigerungen ging die globale Nachfrage nach Gas 2022 um 3% zurück. Die Gasproduktion blieb allerdings etwa auf demselben Niveau wie 2021. Die Erzeugung von Flüssiggas nahm um 5% auf 542 Milliarden Kubikmeter zu. Für die gestiegene Nachfrage waren die Länder Europas verantwortlich, während die Länder im asiatisch-pazifischen Raum sowie in Süd- und Zentralamerika ihren Verbrauch sogar reduzierten, zumeist weil sie mit den gestiegenen Preisen nicht mitzuhalten vermochten.

Die Kohle hat noch lange nicht ausgedient, im Gegenteil. Der Kohleverbrauch stieg trotz Rekordpreisen an. 2021 nahm er um 0,6% auf 161 Exajoule zu, dem höchsten Niveau seit 2014. Die Kohleförderung erhöhte sich 2022 sogar um 7% gegenüber 2021 und erreichte das Rekordniveau von 175 EJ. China, Indien und Indonesien trugen 95% dieser Zunahme (Energy Institute 2023: 3-8). In Tonnen gerechnet stieg der Kohleverbrauch 2022 in China um 4,6% auf 4519 Millionen Tonnen, in Indien um 8% auf 1155 Millionen Tonnen und sogar in der EU um 0,9% auf 448 Millionen Tonnen (IEA 2023a: 4).

Kurzfristig ist keine Trendwende in Sicht. In der ersten Hälfte 2023 stieg die weltweite Kohlenachfrage um 1,5 % auf etwa 4,7 Mrd. Tonnen, wobei der größte Teil dieses Wachstums auf die industrielle Nutzung entfiel. China und Indien, die größten Kohleverbraucher der Welt, sind hauptsächlich für dieses Wachstums verantwortlich und werden weiterhin den größten Anteil an der weltweiten Nachfrage haben: Ihr Anteil am Kohleverbrauch wird in diesem Jahr auf fast 70 % steigen, gegenüber zwei Dritteln im letzten Jahr. Wahrscheinlich wird der weltweite Kohleverbrauch 2023 auf einen neuen Rekordwert klettern. In den nächsten zwei Jahren wird der geringe Rückgang bei der Kohleverstromung wahrscheinlich durch einen Anstieg des industriellen Kohleverbrauchs, beispielsweise für die Stahlproduktion oder in der Chemieindustrie, ausgeglichen werden. Der voraussichtlich geringe Nachfragerückgang in den USA und der EU 2024 ist weit entfernt von einer wirklichen Energiewende (IEA 2023a: 4-6). Die Abbildung 2 vermittelt einen Überblick über die Energieverbrauchsmuster in den Großregionen der Erde.

Abb. 2: Verbrauchsmuster in den Großregionen (Energy Institute 2023: 10)

Die globalen Kapazitäten von Kohlekraftwerken nahmen 2022 wieder zu, nachdem sie ab 2011 in den meisten Jahren, mit Ausnahme von 2014 und 2019, abgenommen hatten. Für diese erneute Steigerung ist vor allem Chinas stetiger Zubau neuer Kohlekraftwerke verantwortlich. Dieser glich 2022 die Stilllegungen von Kohlekraftwerken in anderen Regionen der Welt aus (23,9 GW) aus und führte zu einem Anstieg der gesamten globalen Kapazität. China hat damit 2022 durchschnittlich zwei neue Kohlekraftwerke pro Woche zugelassen (CREA 2023). Weltweit befinden sich Kohlekraftwerke mit einer Leistung von 190 GW im Bau und 347 GW in Bauvorbereitung. Davon entfallen jeweils 115 GW bzw. 250 GW auf China. Chinas Pläne sehen also auch in naher Zukunft vor, die kohlebasierte Energieerzeugung massiv auszubauen (Global Energy Monitor 2023:7, 40-43).

Die australische Regierung plant eine weitere Steigerung der Kohleexporte bis mindestens 2025 (Heath 2023). Indien beschleunigt die Erweiterung des Kohleabbaus massiv. Die Regierung und die Kohlekonzerne wollen die Kohleförderung von 778 Millionen Tonnen 2021-22 auf 1511 Millionen Tonnen bis 2029-30 verdoppeln. „Keep it in the ground is a very Western concept,” sagte Rohit Chandra, Assistenzprofessor für Energie am Indian Institute of Technology in New Delhi der Washington Post. Neue erneuerbare Energien könnten den Ausbau des Energienetzes und das Wirtschaftswachstum nur teilweise tragen. “Wir sind noch Jahrzehnte davon entfernt, dass die Kohle nur noch eine unbedeutende Rolle im Energiesystem Indiens haben wird.“ (Mehrotra 2023).

Strom aus erneuerbaren Energieträgern (außer Wasser) stieg 2022 um 14% auf 40,9 EJ. China war jeweils für 37% des globalen Zuwachses von Sonnenenergie und für 41% von Windenergie verantwortlich. Die weltweite Stromerzeugung stieg um 2,3%, wobei Sonne und Wind einen Anteil von 12% erreichten (Energy Institute 2023: 3).

Gemäß Schätzungen von Wood Mackenzie werde der Photovoltaik-Ausbau 2023 mit voraussichtlich fast 270 GWdc (Gigawatt direct current, Maßeinheit für die direkt von den Solarpanels erzeugte Energie) weltweit ein Rekordniveau erreichen. Dieser Zubau werde bis 2032 voraussichtlich auf jährlich 330 GWdc klettern, aber ab 2030 nur noch schwach ausfallen. Dieser Zubau werde durch verstärkte Elektrifizierung, Auslaufen von Kohlekraftwerken, Bestrebungen zur Gewährleistung von Energiesicherheit, zunehmender politischer Unterstützung und sinkenden Stromgestehungskosten für Solarenergie (LCOE) angetrieben. Vor allem China werde die Photovoltaik in den nächsten Jahren vorantreiben. In den USA trieb der Inflation Reduction Act (IRA) die Photovoltaik in den Entwicklungspipelines um 25% gegenüber dem Vorjahr voran. In Europa werde sich der Zubau jedoch verlangsamen (Davis und Monge 2023).

Trotz des beträchtlichen Zubaus von Sonnen- und Windenergie erleben wir nicht einmal ansatzweise eine Defossilisierung. Der Verbrauch fossiler Energieträger steigt weiterhin an. Die erneuerbaren Energien ersetzen die fossilen nicht, sondern ergänzen diese. Die herrschende Politik auf allen Kontinenten betreibt keinen Umbau, sondern einen Zubau. Daher ist es nicht erstaunlich, dass die CO2 Emissionen aus Energieverbrauch 2022 weltweit um 0.9% auf 34.4 GtCO2 anstiegen. Die gesamten Treibhausgasemissionen (in CO2 Equivalenten) einschließlich industriellen Prozessen und Methan nahmen um 0,8% auf die Rekordhöhe von 39.3 GtCO2 zu.

Hier geht’s weiter zum zweiten Teil des Artikels.

Literatur & Referenzen

Titelbild: Nichts zu sehen – nur diese Ölraffinerie bei Montreal. Foto von Chris Liverani auf Unsplash.

BdEW (2023): LNG: Um 66 Prozent, 13. Januar, Bundesverband der Energie- und Wasserwirtschaft e.V. (BdEW): Berlin. https://www.bdew.de/presse/presseinformationen/zahl-der-woche-lng-um-66-prozent/.Béchu, Christophe (2023): Sécheresse, restrictions d’eau, stratégie d’adaptation au changement climatique… Ce qu’il faut retenir de l’interview de Christophe Béchu. 22 février 2023, Franceinfo, Radio France. https://www.francetvinfo.fr/replay-radio/8h30-fauvelle-dely/secheresse-restrictions-d-eau-strategie-d-adaptation-au-changement-climatique-ce-qu-il-faut-retenir-de-l-interview-de-christophe-bechu_5646563.html. Zugriff 3 juillet 2023.

Brower, Derek; Jacobs, Justin; McCormick, Myles und Chu, Amanda (2023): US set to become world’s largest LNG exporter. Financial Times, March 14, 2023. https://www.ft.com/content/2d78c322-ac8a-4595-add6-cf182d1712d7 Zugriff: May 27, 2023.

ClimateReanalyzer (2023): Daily 2-meter Air Temperature. July 4, 2023. https://climatereanalyzer.org/clim/t2_daily/. Zugriff July 4, 2023.

CREA (2023): China permits two new coal power plants per week in 2022, February 27, Centre for Research on Energy and Clean Air: Helsinki, 17 S. https://energyandcleanair.org/wp/wp-content/uploads/2023/02/CREA_GEM_China-permits-two-new-coal-power-plants-per-week-in-2022.pdf Zugriff: July 7, 2023.

Davis, Michelle und Monge, Juan (2023): Record solar buildout expected in all regions this year: Wood Mackenzie. 31 July 2023. https://www.woodmac.com/news/opinion/record-solar-buildout/. Zugriff 7 August 2023.

Die Presse (2022): In Öl und Gas wird nun extrem investiert, 24. November 2022. https://www.diepresse.com/6219743/in-oel-und-gas-wird-nun-extrem-investiert Zugriff: 4. Juliy 2023.

Dunte, Andreas und Lowis, Stephan (2023): Bund vergisst den Netzausbau“, Interview mit Stephan Lowis, Vorstandsvorsitzender bei enviaM, Vorsitzender der Geschäftsführung von Mitgas. Leipziger Volkszeitung, 21. April 2023, S 8.

Energy Institute (2023): Statistical Review of World Energy, 26 June 2023, Energy Institute in partnership with KPMG, Kearny, Herriot Watt University, support of BP: London, 60 S.

ExxonMobil (2022): ExxonMobil announces corporate plan – Company expects to double earnings and cash flow potential by 2027, increases investments in lower-emissions efforts; News Release, December 8, 2022, ExxonMobil. https://corporate.exxonmobil.com/news/news-releases/2022/1208_exxonmobil-announces-corporate-plan-to-double-earnings-and-cashflow-potential-by-2027 Zugriff: July 4, 2023.

Forster, Piers M., et al. (2023): Indicators of Global Climate Change 2022: annual update of large-scale indicators of the state of the climate system and human influence. Earth System Science Data 15 (6), S. 2295-2327. https://essd.copernicus.org/articles/15/2295/2023/.

Friedlingstein, P., et al. (2022): Global Carbon Budget 2022. Earth System Science Data 14 (11), S. 4811-4900. https://essd.copernicus.org/articles/14/4811/2022/.

Global Energy Monitor (2023): Boom and Bust Coal 2023: Tracking the Global Coal Plant Pipeline, April, Global Energy Monitor, CREA, E3G, Reclaim Finance, Sierra Club, Solutions for Our Climate, Kiko Network, CAN Europe, Bangladesh Groups, Alliance for Climate Justice & Clean Energy, and Chile Sustentable: Covina, CA, 41 S. https://globalenergymonitor.org/report/boom-and-bust-coal-2023/ Zugriff: July 7, 2023.

Goldman Sachs (2023): Top Projects 2023: Back to growth, 27 June 2023, Goldman Sachs 78 S. https://www.goldmansachs.com/intelligence/pages/top-projects-2023-back-to-growth.html Zugriff: 8 August 2023.

Heath, Michael (2023): Australia’s Trade Bonanza to See Old Coal Trump New Energy Sales, 6 July 2023. https://www.bloomberg.com/news/newsletters/2023-07-06/supply-chain-latest-australia-s-trade-bonanza-to-see-old-coal-trump-new-energy?srnd=economics-v2 Zugriff: 6 July 2023.

Hodgson, Camilla und Williams, Aime (2023): Is COP28 destined to be a flop? Financial Times, March 26, 2023. https://www.ft.com/content/37d14048-f798-4c9d-b872-211447351da1 Zugriff: May 27, 2023.

Höhne, Niklas; Marquardt, Mat und Feket, Hanna (2022): Pläne für deutsche Flüssigerdgas-Terminals sind massiv überdimensioniert, 13. Dezember 2023, NewClimate Institute: Köln, 10 S. https://newclimate.org/sites/default/files/2022-12/lng_deutschland_web_0.pdf Zugriff: 23. Februar 2023.

IEA (2022): World Energy Outlook 2022, November 2022, International Energy Agency: Paris, 522 S. https://www.iea.org/reports/world-energy-outlook-2022.

IEA (2023a): Coal Market Update 2023, July 2023, International Energy Agency: Paris, 22 S.

IEA (2023b): World Energy Investment 2023, May 25, 2023, International Energy Agency: Paris, 180 S. https://iea.blob.core.windows.net/assets/54a781e5-05ab-4d43-bb7f-752c27495680/WorldEnergyInvestment2023.pdf Zugriff: May 26, 2023.

IPCC (2021): Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change, Cambridge University Press, 2392 S. https://www.ipcc.ch/report/ar6/wg1/downloads/report/IPCC_AR6_WGI_FullReport_small.pdf.

Jacobs, Justin (2023): BP commits to Gulf of Mexico as $9bn platform comes online. Financial Times, April 13 2023. https://www.ft.com/content/1f785360-d5a4-41c6-87a0-78fb3fdb7c1a Zugriff: May 22, 2023.

Jacobs, Justin; Brower, Derek; Chu, Amanda und McCormick, Myles (2023): BP chief: Fossil fuels have done ‘enormous good’. Financial Times, May 11, 2023. https://www.ft.com/content/c87cc623-0fb2-4481-be1f-59afddd10684 Zugriff: May 27, 2023.

Lenton, Timothy M., et al. (2023): Quantifying the human cost of global warming. Nature Sustainability 2023/05/22. https://doi.org/10.1038/s41893-023-01132-6.

Lohmann, Björn (2023): LNG-Terminals: Überdimensionierter Flüssiggasausbau gefährdet Klimaziele. Riff Reporter, 19.03.2023. https://www.riffreporter.de/de/umwelt/klimakrise-gaskrise-lng-terminals-studie-energiewende-klimaziele Zugriff: 23.03.2023.

McKay, Fraser; Thom, Ian und Hittle, Anne-Louise (2023): Doing more with less: Is there enough upstream investment?, July, WoodMackenzie: Edinburgh, 12 S. https://www.woodmac.com/horizons/is-there-enough-upstream-investment/ Zugriff: August 8, 2023.

Mehrotra, Karishma (2023): In India, ‘phase down’ of coal actually means rapid expansion of mining. A tripling of size is planned at the fastest-growing coal mine in India. Washington Post, Februrary 26, 2023. https://www.washingtonpost.com/world/2023/02/26/india-coal-mining-climate-change/ Zugriff: July 6, 2023.

Neale, Jonathan (2023): Greenwash, Redwash and Climatewash. Fight the Fire – Ecosocialist Magazine (5), S. 38-48.

Rainforest Action und et.al. (2023): Banking on Climate Chaos. Fossil Fuel Finance Report 2023, April 12, 2023, Rainforest Action Network (RAN), BankTrack, Indigenous Environmental Network (IEN), Oil Change International (OCI), Reclaim Finance, the Sierra Club, and Urgewald, 104 S. https://www.bankingonclimatechaos.org/wp-content/uploads/2023/05/BOCC_2023_vF-05-08.pdf Zugriff: May 20, 2023.

Schlund, David, et al. (2023): Analyse der globalen Gasmärkte bis 2035. Szenariobasierte Modellsimulation und Gasbilanzanalyse, 27.01.2023, Energiewirtschaftliches Institut an der Universität zu Köln (EWI): Köln. https://www.ewi.uni-koeln.de/cms/wp-content/uploads/2023/03/EWI_Gasszenarien-mit-Bilanzanalyse_2023-02-10.pdf Zugriff: 23.03.2023.

Semieniuk, Gregor, et al. (2023): Potential pension fund losses should not deter high-income countries from bold climate action. Joule 7, S. 1-5. https://doi.org/10.1016/j.joule.2023.05.023.

Sharma, Vipul (2023): Big Oil Profits Reached Record High Levels in 2022. April 26, 20223, Visual Capitalist. https://www.visualcapitalist.com/cp/big-oil-profits-reached-record-high-levels-in-2022/. Zugriff July 4, 2023

SRU (2022): Wie viel CO2 darf Deutschland maximal noch ausstoßen? Umweltrat aktualisiert CO2-Budget, Stellungnahme 15.06.2022, Sachverständigenrat für Umweltfragen: Berlin. https://www.umweltrat.de/SharedDocs/Downloads/DE/04_Stellungnahmen/2020_2024/2022_06_fragen_und_antworten_zum_co2_budget.pdf?__blob=publicationFile&v=30 Zugriff: 2. Juli 2023.

Streeck, Johannes (2023): Der Boom von Öl und Gas in den USA. 17. Mai 2023. Rosa Luxemburg Stiftung. https://www.rosalux.de/news/id/50444/der-boom-von-oel-und-gas-in-den-usa. Zugriff 22. Mai 2023

Walker, Peter (2023): New North Sea oil and gas licences will send ‘wrecking ball’ through climate commitments. The Guardian, July 31, 2023. https://www.theguardian.com/environment/2023/jul/31/rishi-sunak-approval-100-new-north-sea-oil-and-gas-licences-fossil-fuel-climate-crisis Zugriff: August 6, 2023.

Watts, Jonathan; Amani, Julian; Scruton, Paul und Swan, Lucy (2023): Will El Niño on top of global heating create the perfect climate storm? The Guardian, 3 July 2023. https://www.theguardian.com/environment/2023/jul/03/a-perfect-storm-scientists-ponder-if-climate-has-entered-a-new-erratic-era Zugriff: 4 July 2023.

WBA (2023): Research reveals no oil and gas companies have plans in place to phase out fossil fuels;Press Release, 29 June 2023, World Benchmarking Alliance. https://www.worldbenchmarkingalliance.org/news/research-reveals-no-oil-and-gas-companies-have-plans-in-place-to-phase-out-fossil-fuels/ Zugriff: 4 July 2023.

Wilson, Tom (2023): Solar power investment to exceed oil for first time, says IEA chief. Financial Times, March 25, 2023. https://www.ft.com/content/990d3ce2-cdc1-4496-ac34-9ba20e0dcaa4 Zugriff: May 27, 2023.

Wilson, Tom und Dunkley, Emma (2023): BP slows oil and gas retreat after record $28bn profit. Financial Times, February 7, 2023. https://www.ft.com/content/419f137c-3a83-4c9c-9957-34b6609bcdf7 Zugriff: May 22, 2023.

Wilson, Tom und Hook, Leslie (2023): Why Big Oil isn’t worried about its falling profits. Financial Times, August 1, 2023. https://www.ft.com/content/54719fdd-08df-4861-a97d-9a8db62d8194 Zugriff: August 6, 2023.

Witsch, Kathrin (2023): Warum Öl trotz höherer Investitionen knapp werden könnte. Handelsblatt, 8. August 2023. https://www.handelsblatt.com/unternehmen/energie/energie-warum-oel-trotz-hoeherer-investitionen-knapp-werden-koennte/29292818.html Zugriff: 8. August 2023.

WMO (2023a): Air and sea surface temperatures hit new records;Media Release, 16 June 2023, World Meterological Organization: Geneva. https://public.wmo.int/en/media/news/air-and-sea-surface-temperatures-hit-new-records Zugriff: 4 July 2023.

WMO (2023b): Global Annual to Decadal Climate Update, 17 May 2023, World Meterological Organization: Geneva, 24 S. https://library.wmo.int/doc_num.php?explnum_id=11629 Zugriff: 4 July 2023.

Xu, Chi, et al. (2020): Future of the human climate niche. Proceedings of the National Academy of Sciences 117 (21), S. 11350-11355. https://www.pnas.org/content/pnas/117/21/11350.full.pdf.

Zeller, Christian (2021): Green New Deal als Quadratur des Kreises. PROKLA. Zeitschrift für kritische Sozialwissenschaft 51 (1 (202)), S. 31-51.

Zeller, Christian (2022): Abrupte Wendungen verstehen. Ökosozialistische Strategien auf erhitzter Erde in verdichteter Zeit. Emanzipation 6 (1). http://esmanzipation.org/2022/03/abrupte-wendungen-verstehen.

Zeller, Christian (2023): Geopolitik zur Geoökonomie. Die langfristige strategische deutsch-russische Energiepartnerschaft und ihr Ende. emanzipation – Zeitschrift für ökosozialistische Strategie 7 (1), S. 69-120. https://emanzipation.org/wp-content/uploads/2023/05/Zeller_2023_Geopolitik_Geooekonomie_emanzipation_7-1.pdf.

Pingback:Fossile Gegenoffensive – Grüner Kapitalismus ist nicht in Sicht (Teil 2)

Ist korrigiert, Danke für den Hinweis!